Pourquoi l’attrition est un sujet central (et souvent mal compris) ?

Dans un modèle par abonnement, la performance ne se joue pas uniquement à l’acquisition. Elle se joue sur la capacité à conserver les abonnés dans la durée, à prolonger la relation, et à stabiliser les revenus récurrents.

Un abonné qui part avant d’avoir remboursé son coût d’acquisition, c’est une perte sèche. L’attrition mesure à quelle vitesse cela se produit dans votre portefeuille. C’est souvent l’indicateur le plus structurant d’un modèle abonnement — et l’un des moins bien calculés.

C’est l’objet de cet article : poser un cadre clair pour comprendre, calculer et piloter l’attrition.

Le Point Mort : L’instant où l’abonné devient rentable

L’acquisition représente un investissement initial, le CRA (Coût de Recrutement par Abonné). Cet investissement ne se rentabilise que si l’abonné reste actif suffisamment longtemps.

En superposant votre marge brute mensuelle à votre courbe de vie, vous identifiez le « Point Mort » de l’abonnement :

• Avant ce point : chaque résiliation ampute directement la rentabilité (le client est parti avant d’avoir remboursé son coût d’acquisition).

• Après ce point : L’abonné génère enfin de la marge réelle pour l’entreprise.

Pourquoi est-ce une lecture stratégique ? Si votre analyse d’attrition montre un décrochage massif au mois M+3 alors que votre point mort se situe à M+5, votre modèle économique est structurellement en danger. À l’inverse, si vous parvenez à décaler l’attrition de seulement deux mois après le point mort, vous multipliez immédiatement votre rentabilité globale.

C’est pourquoi il est indispensable de suivre la courbe de vie des abonnés : elle permet de mesurer à quel moment l’investissement initial est amorti, et à partir de quand l’abonnement commence réellement à générer de la valeur et de la marge. La courbe de vie n’est plus une simple statistique, c’est le thermomètre de votre survie économique.

De l’attrition à la LTV : Calculer la valeur finale d’un abonné

Si la courbe de vie permet de voir quand les clients partent, elle est aussi la clé pour calculer la LTV (Lifetime Value), soit la valeur totale générée par un abonné durant toute sa relation avec votre marque.

La formule est directe dès lors que votre attrition est maîtrisée : LTV = Durée de vie moyenne (issue de la courbe) × ARPU (Revenu moyen par abonné).

Pourquoi est-ce un outil de pilotage ?

Car cela permet les arbitrages comme par exemple :

• Valider des dépenses d’acquisition (CRA) : Pour qu’un modèle soit sain, votre LTV doit être largement supérieure à votre coût de recrutement (CRA). Exemple : Si un abonné vous coûte 50 € à recruter mais qu’il ne rapporte que 45 € sur toute sa durée de vie (LTV), vous perdez de l’argent à chaque nouveau client.

• Démasquer les « fausses bonnes idées » : Les offres promotionnelles agressives (ex: -50% le premier mois) boostent l’acquisition mais créent souvent des cohortes à l’attrition foudroyante. En calculant leur LTV réelle, vous découvrirez peut-être que ces abonnés « bruns » coûtent plus cher qu’ils ne rapportent, contrairement aux abonnés recrutés au tarif standard.

• Calculer le gain pour 1 mois de vie supplémentaire : C’est l’aspect le plus puissant. Si vous parvenez, par une action de fidélisation, à prolonger la durée de vie moyenne de vos 10 000 abonnés de seulement 1 mois, vous ajoutez instantanément un mois d’ARPU (revenu moyen) multiplié par 10 000 à votre chiffre d’affaires total.

En résumé : L’attrition vous dit quand les clients partent et elle permet de calculer la LTV qui vous dit combien ces clients vous rapportent sur leur durée de vie.

Dans ce contexte, l’attrition du portefeuille abonnés est l’un des indicateurs les plus structurants pour piloter la performance d’une activité par abonnement.

Pourtant, dans de nombreuses organisations, cet indicateur :

• n’est tout simplement pas calculé,

• ou est confondu avec un taux de perte mensuel, qui n’a rien à voir avec une logique de cohortes et ne permet aucune analyse de performance dans le temps.

Cet article a pour objectif de poser un cadre clair et opérationnel afin de comprendre :

• ce qu’est réellement l’attrition du portefeuille abonnés,

• comment elle se calcule correctement,

• comment la lire et l’analyser,

• et surtout comment l’utiliser comme un outil d’aide à la décision et à l’action.

Ce que vous allez découvrir dans cet article d’Abelyo :

Au sommaire :

👉Le principe fondamental : remettre tout le monde sur un T0

👉Comment se calcule l’attrition du portefeuille abonnés ?

👉Analyser l’attrition pour agir : transformer un indicateur en levier de performance

👉Comment Abelyo vous accompagne pour modéliser et analyser vos courbes de vie

Le principe fondamental : remettre tout le monde sur un T0

Le point clé (et souvent oublié)

Pour analyser correctement l’attrition, tous les abonnés doivent être replacés sur un même point de départ temporel : le T0.

Ce T0 correspond généralement :

• au mois de souscription,

• ou à l’entrée dans le portefeuille (début du service).

L’objectif n’est pas de suivre un stock global d’abonnés à un instant donné, mais d’observer le comportement d’une cohorte donnée dans le temps.

Pourquoi c’est indispensable ?

Sans T0 commun :

• on mélange des abonnés anciens et récents,

• on brouille la lecture des sorties du portefeuille,

• on masque les véritables points de fragilité du parcours abonnés.

Avec un T0 commun :

• chaque mois devient comparable,

• les décrochages apparaissent clairement,

• les dynamiques réelles du portefeuille émergent.

Pourquoi le taux de perte mensuel ne permet pas d’analyser la durée de vie ?

Le taux de perte mensuel, qui n’est pas basé sur un T0 commun, ne dit rien sur la durée de vie réelle des abonnés.

Si, sur un mois donné, on observe un taux de résiliation élevé avec un volume de pertes important, aucune conclusion pertinente ne peut être tirée.

Il peut s’agir :

• d’un phénomène conjoncturel, endogène (par exemple un problème de livraison) ou exogène (comme une crise économique) ?

• d’un problème éditorial, par exemple un sujet clivant ayant entraîné le départ d’une partie des abonnés ?

• de la sortie d’une cohorte récente et structurellement fragile, recrutée sur une offre d’essai fortement promotionnée ?

C’est intéressant mais cela ne nous dit rien sur la durée de vie de nos abonnés et des périodes de fragilité.

Sans T0 commun, on observe un fait, souvent déjà connu, mais on n’analyse pas la dynamique réelle du portefeuille.

Comment se calcule l’attrition du portefeuille abonnés ?

Le calcul de l’attrition du portefeuille abonnés repose sur un principe simple :

👉 suivre dans le temps un même groupe d’abonnés entrés au même moment.

On ne raisonne pas sur un stock global d’abonnés, mais sur une cohorte, observée mois après mois.

Étape 1 – Constituer une cohorte au T0

On identifie un groupe d’abonnés :

• recrutés sur un même mois,

• ou entrés dans le portefeuille à la même période.

Ce groupe constitue la cohorte de référence.

À ce stade, tous les abonnés sont considérés comme actifs.

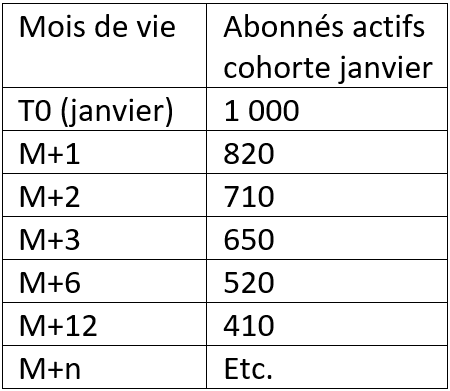

Exemple :

1 000 abonnés souscrivent en janvier → cohorte janvier (T0)

Étape 2 – Suivre la cohorte dans le temps

Au fil des mois, on observe combien d’abonnés de cette cohorte sont encore actifs.

Aucun nouvel abonné n’est ajouté.

Aucune autre cohorte n’est intégrée.

On observe uniquement l’évolution de la cohorte initiale.

Ce travail est réalisé :

• pour chaque cohorte mensuelle,

• sur l’ensemble des années observées et des mois observable

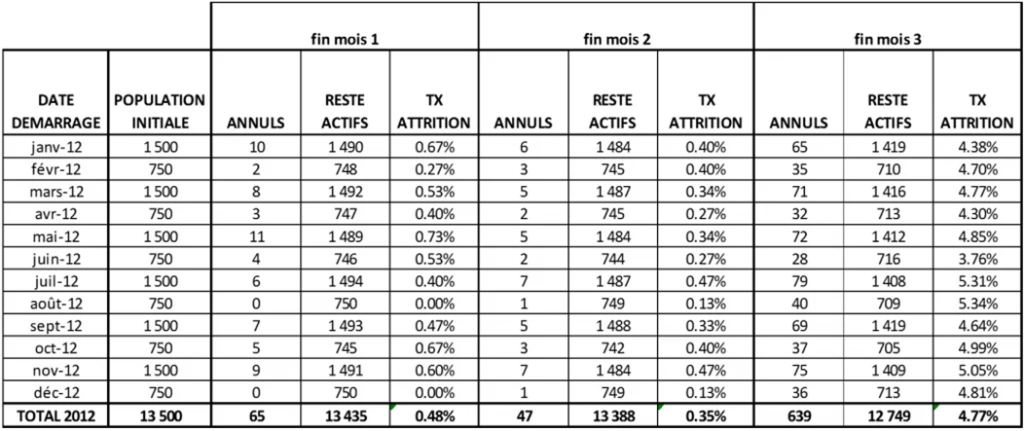

Exemples de l’attrition des abonnés en prélèvement mensuel de différents magazines.

Attrition mensuelle de la cohorte des abonnés recrutés en 2012 vision mois par mois et cumul.

On peut lire ainsi les taux d’attrition de chaque mois de vie pour les abonnés recruté en 2012. On constate qu’en moyenne, l’attrition sur les mois 1 et 2 est très faible mais que sur le mois 3 on observe un pic à 4.77% d’attrition. Le mois 3 est un moment de fragilité à adresser.

On effectue le même travail pour chaque année et on peut ainsi comparer l’évolution de l’attrition au fil des ans pour détecter les périodes de fragilité et également calculer la durée de vie moyenne.

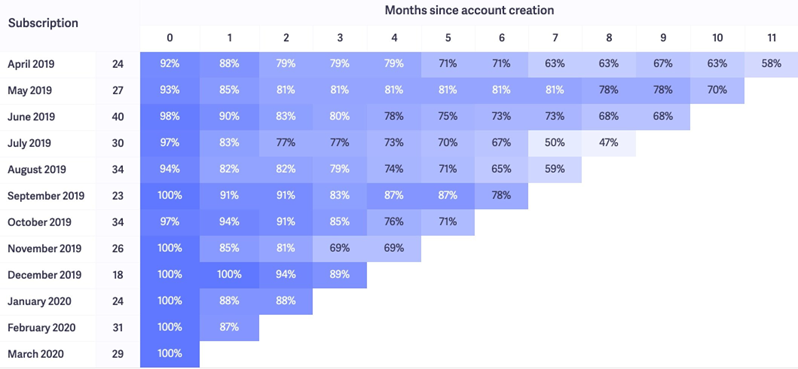

Attrition mensuelle des cohortes d’abonnés recrutés en 2012, 2013 et 2014 (vision cumulée de toutes le cohortes mensuelles). Les zones colorées sont des mois de vie sur lesquels 100% des cohortes ne sont pas encore arrivés – l’analyse est réalisée en novembre 2014, donc toute la cohorte de 2014 ne peut pas encore avoir atteint 1 an de vie. Les données vont donc se consolider au fil des mois.

On peut néanmoins constater que l’attrition à 1 an semble s’améliorer considérablement ce qui peut permettre de valider par exemple des politiques d’anti churn / de fidélisation mises en œuvre ou encore une acquisition plus solide. En revanche, on constate qu’on perd de plus en plus sur le 1er mois de vie.

L’éligibilité des cohortes : une règle clé du calcul

Au moment de l’observation, toutes les cohortes ne sont pas forcément éligibles à tous les mois de vie observés.

En effet, on ne peut rien dire de l’attrition à 6 mois des clients recrutés en décembre 2014 si on observe les chiffres en mars 2015 par exemple alors même qu’on sait le dire pour la cohorte des abonnés recrutés en septembre 2014.

👉Seuls les mois de vie effectivement atteints doivent être pris en compte.

Une vision annuelle consolidée permet ensuite une lecture globale, fondée sur du réel observé, pondéré par l’éligibilité des cohortes.

On voit que chaque cohorte, une fois repositionnée sur un T0 n’a évidement pas le même historique à un instant t et que seuls les mois « éligibles » sont observés

Source Barametrics : https://baremetrics.com/blog/cohort-analysis

Adapter l’analyse au cycle de facturation

L’attrition peut être analysée :

• au mois pour des abonnements mensuels,

• au trimestre pour des abonnements trimestriels,

• à l’année pour des abonnements annuels.

Autre exemple de courbe d’attrition des abonnés en prélèvement mensuel sur un magazine trimestriel.

L’attrition est ramenée au trimestre (vs le mois). Les trimestres en verts sont ceux que l’ensemble des abonnés de la cohorte a pu atteindre. Les autres ne sont pas encore consolidés.

On observe chaque année séparément et on produit un cumul sur sur la période que l’on veut ou peut analyser (4 ans par exemple). On peut ainsi calculer une durée de vie moyenne à date.

Aller plus loin : analyser l’attrition par levier business

L’analyse devient particulièrement puissante lorsqu’on isole les cohortes selon :

• le moyen de paiement (CB vs SEPA),

• l’offre souscrite (forte remise, prime, …),

• le canal de recrutement.

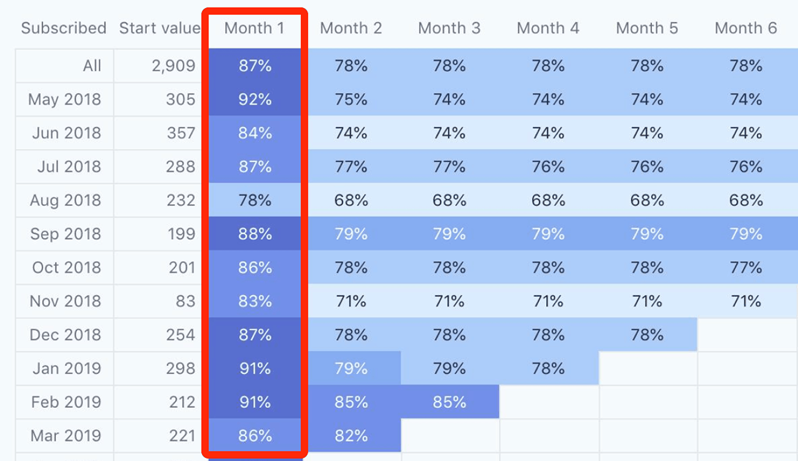

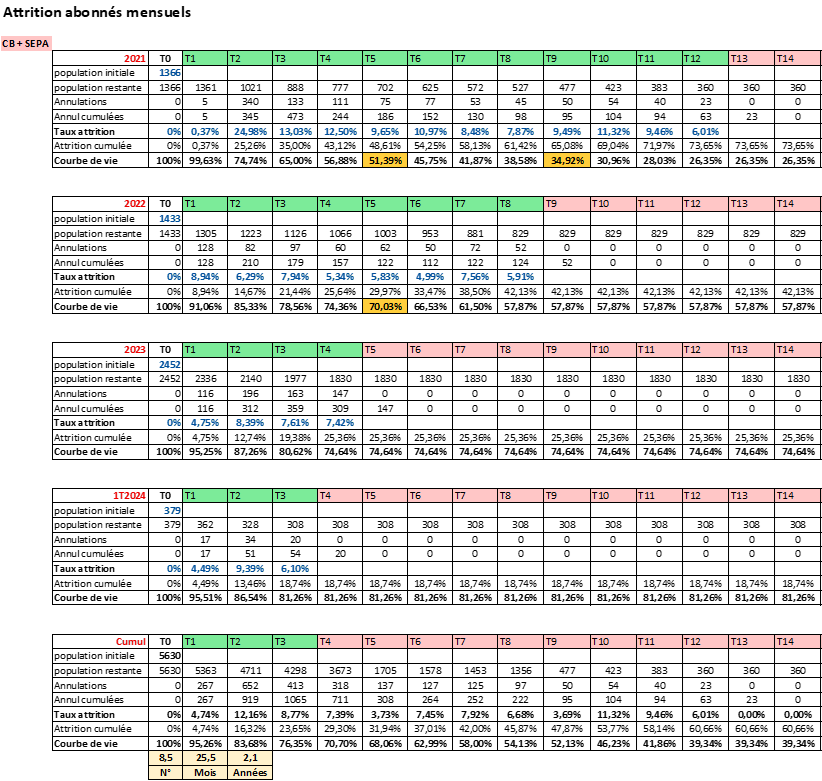

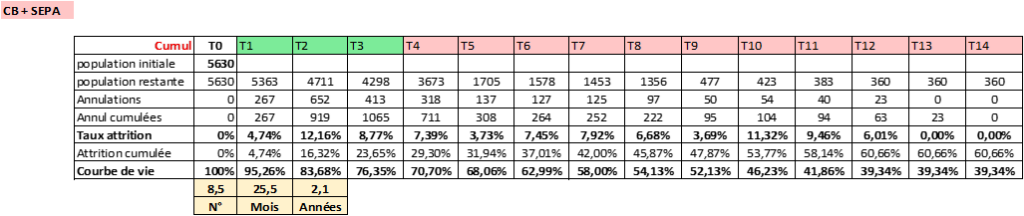

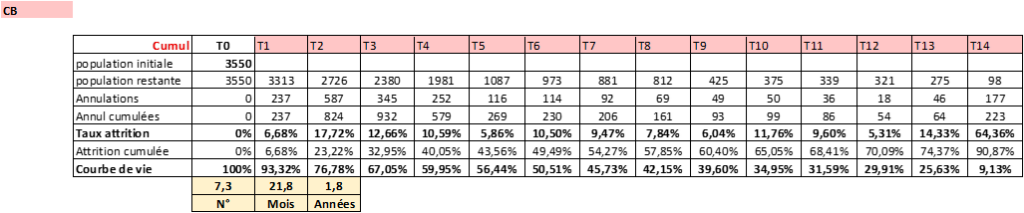

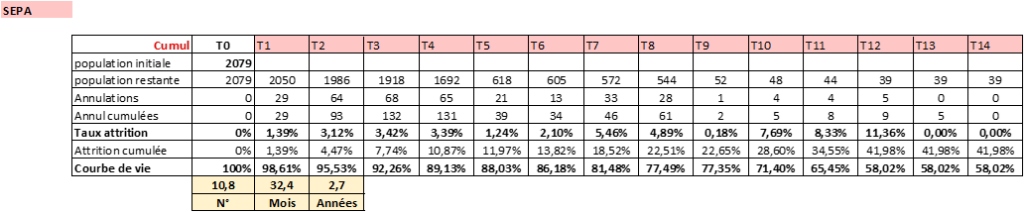

Avec une analyse par moyen de paiement comme présentée ci-dessous, on peut valider les durées de vie comparées selon le moyen de paiement utilisé.

On en tire immédiatement des enseignements opérationnels très précieux.

Ici, on voit que les abonnés mensuels qui règlent en prélèvement CB, on une durée de vie à date de 1.8 an quand les Sepa sont à 2.7 ans.

Même si dans l’exemple les données de Sepa sont plus récentes et méritent d’être consolidées avec le temps, le verdict est implacable, un client qui paye en Sepa vit 1.5 fois plus longtemps qu’un client CB.

Focus : Comprendre l’écart entre CB et SEPA (Volontaire vs Involontaire)

Cet écart massif de durée de vie s’explique par la nature de l’attrition :

* L’attrition volontaire : L’abonné fait la démarche active de résilier parce qu’il n’utilise plus le service.

* L’attrition involontaire (ou technique) : L’abonné perd son accès contre son gré, le plus souvent suite à un échec de paiement.

Le prélèvement SEPA est structurellement plus stable. À l’inverse, la Carte Bancaire est la source n°1 d’attrition involontaire à cause des cartes expirées (tous les 2 ou 3 ans), des plafonds atteints ou des oppositions. En privilégiant le SEPA, vous éliminez mécaniquement une grande partie des « sorties par erreur » qui viennent polluer votre courbe de vie dès les premiers mois.

Il est donc pertinent de voir comment favoriser le recrutement en Sepa ou la transformation des CB en Sepa par exemple avec des offres d’acquisition mieux disantes sur le Sepa.

Ce type d’analyse permet d’orienter très concrètement :

• les politiques d’acquisition,

• les stratégies de transformation CB → SEPA,

• les arbitrages tarifaires.

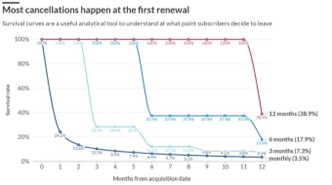

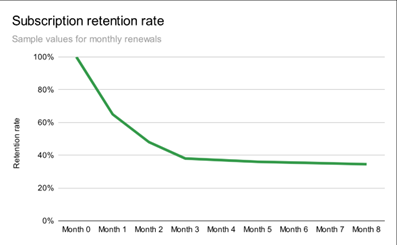

Courbes de vie : mensualisés vs annuels

Source : https://www.kasva.io/post/subscription-metrics-that-matter

Les courbes de vie mettent enfin en évidence des comportements très différents :

• une décrémentation plus régulière pour les abonnements mensuels,

• des paliers nets pour les abonnements annuels, correspondant aux échéances de renouvellement.

Ces différences sont essentielles pour adapter les stratégies de rétention.

Analyser l’attrition pour agir : transformer un indicateur en levier de performance

Le calcul de l’attrition n’est pas une fin en soi. Une fois correctement calculée et représentée, elle devient un outil de décision. L’objectif n’est pas seulement de constater des pertes, mais de comprendre où, quand et pourquoi elles se produisent, afin d’activer les bons leviers.

1️- Identifier les zones de fragilité sur la courbe de vie

La première étape consiste à repérer les zones de décrochage sur la courbe de vie :

• Début de vie (M0 → M1 / M3) → onboarding, promesse, compréhension de l’offre, qualité de la première expérience.

• Milieu de vie → usage, valeur perçue, régularité de lecture, relation abonnés.

• Moments d’échéance (renouvellement) → prix, arbitrage budgétaire, concurrence, fatigue de l’offre.

Chaque zone appelle des actions différentes.

C’est précisément ce que permet la lecture par cohorte.

2️- Segmenter l’attrition pour comprendre ce qui crée (ou détruit) de la valeur

Une attrition globale masque souvent des réalités très contrastées.

L’analyse doit être systématiquement segmentée par :

• offre (standard, promotionnelle, découverte),

• canal de recrutement,

• moyen de paiement (CB, SEPA),

• rythme de facturation (mensuel, annuel),

👉 Deux cohortes peuvent avoir :

• Un taux de survie à n mois identique,

• mais une valeur économique totalement différente.

C’est cette lecture qui permet d’arbitrer efficacement entre acquisition, rétention et transformation.

Par exemple, si à 13 mois des mensuels et des annuels ont le même taux de survie, leur performance n’est pas identique. En effet, au regard des courbes de vie, les annuels auront à 13 mois une valeur life time plus importante que les mensuels qui se sont décrémentés régulièrement sur les 12 premiers mois quand les annuels auront été stables sur la même période pour ensuite chuter d‘un seul coup.

3- Prioriser les actions selon l’impact réel sur la durée de vie

Toutes les actions de rétention n’ont pas le même impact.

La courbe de vie permet de :

• mesurer où un point gagné vaut le plus,

• prioriser les investissements sur les périodes critiques,

• éviter les actions coûteuses à faible effet.

Exemple : améliorer la rétention à M+1 de quelques points peut avoir plus d’impact économique

que des actions tardives sur des abonnés déjà très engagés.

👉 L’attrition permet donc de hiérarchiser les efforts, pas seulement de les multiplier.

4️- Mesurer l’efficacité des actions dans le temps

Une action n’est pertinente que si elle modifie la courbe.

La lecture par cohorte permet de :

• comparer un avant / après mise en place d’une action,

• vérifier si la pente s’adoucit,

• observer si le plateau long terme se relève

C’est une approche factuelle, mesurable, et partagée, qui évite les décisions fondées sur des impressions ou des moyennes trompeuses.

5 – Relier attrition, durée de vie et performance économique

Au final, l’analyse de l’attrition permet de répondre à des questions très concrètes :

• Quelle est la durée de vie moyenne réelle à date de nos abonnés ?

• Quelles cohortes créent le plus de valeur ?

• Où investir pour améliorer le ROI de l’acquisition ?

• Quels leviers ont un impact mesurable sur les revenus récurrents ?

Dans un modèle par abonnement, la performance se joue d’abord sur la rétention. L’attrition en est la clé de lecture.

Abelyo vous accompagne pour modéliser et analyser vos courbes de vie

Chez Abelyo, nous aidons les acteurs de l’abonnement à piloter leur attrition et transformer les analyses en leviers de performance.

Concrètement, nous intervenons pour :

- fiabiliser le calcul de l’attrition

- analyser la durée de vie et la valeur des abonnés

(zones de fragilité, segmentation, lecture économique) - prioriser et piloter les actions d’acquisition et de rétention

(là où l’impact business est réel et mesurable)

Notre approche est pragmatique, orientée décision, et directement connectée aux enjeux de revenus récurrents.

👉 L’analyse de l’attrition est un outil stratégique de pilotage de la performance abonnement.